SCHD QLD 7:3 비율은 누구에게 적합한가

사회초년생에게 SCHD QLD 투자는 너무 이른가

배당 ETF와 레버리지 ETF를 함께 써도 될까

QLD 비중은 왜 30%가 적당하다고 말할까

SCHD 대신 DGRO를 써도 되는 이유는 무엇인가

요약 박스

- SCHD QLD 포트폴리오 7:3 비율은 장기 투자에 매우 안정적인 구조다.

- 배당 기반의 안정성과 레버리지 성장의 균형을 동시에 노릴 수 있다.

- 다만 초기 투자금이 적은 사회초년생에게는 체감 수익이 약할 수 있다.

- 자산 규모·소득·투자 단계에 따라 비율 조정이 필요한 전략이다.

- 핵심은 비율이 아니라 포기하지 않고 유지할 수 있는 구조인지 여부다.

SCHD QLD 조합이 계속 언급되는 이유는 무엇일까

최근 SCHD와 QLD를 함께 가져가는 포트폴리오가 자주 언급되고 있다.

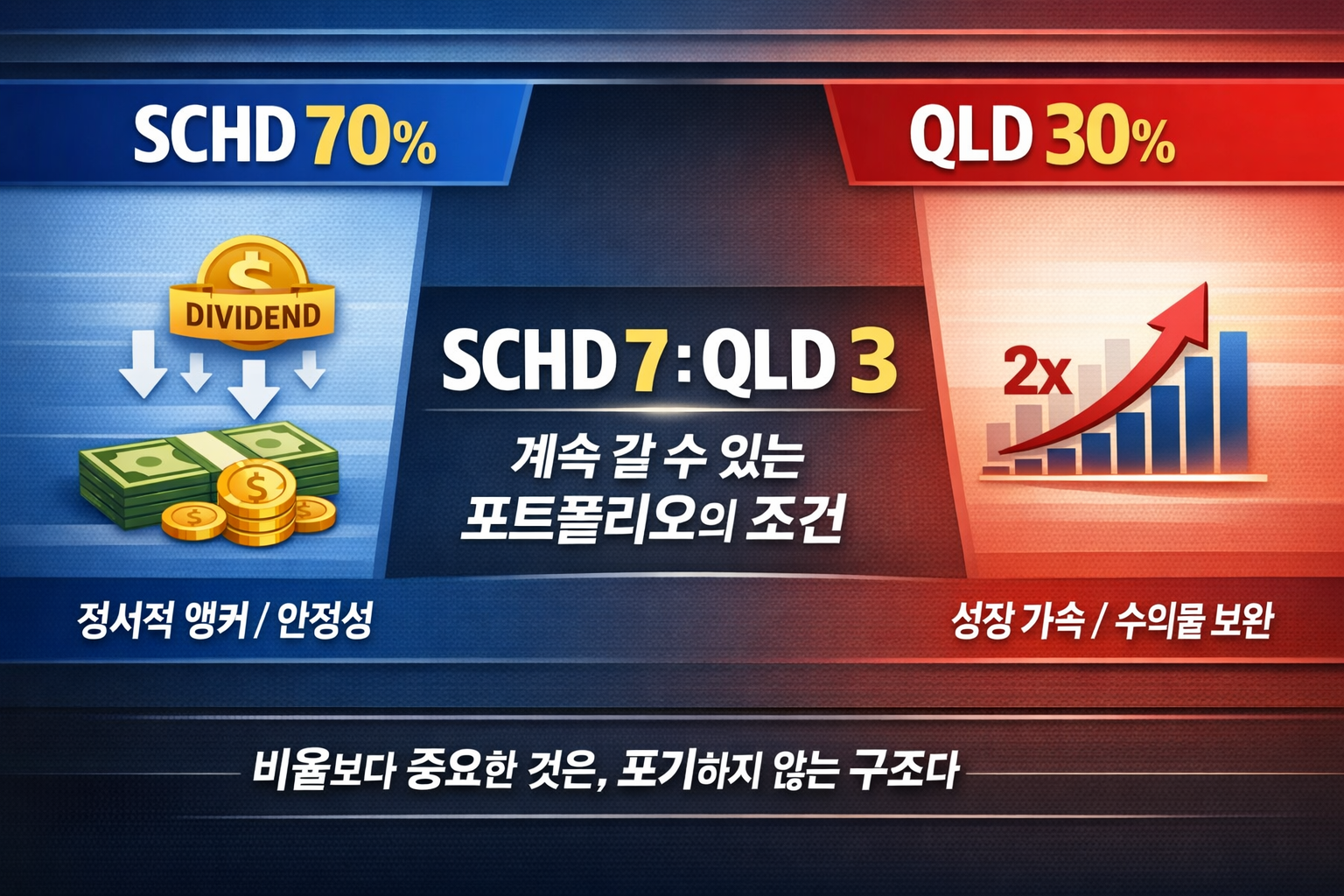

특히 SCHD 70%, QLD 30% 조합은 장기 투자자 사이에서 이상적인 균형으로 평가받는다.

하지만 모든 투자자에게 이 비율이 동일하게 작동하는 것은 아니다.

자산 규모, 소득 단계, 투자 경험에 따라 체감 결과는 크게 달라진다.

이 글에서는 SCHD QLD 포트폴리오의 구조적 장점과 함께,

어떤 투자자에게 적합하고 언제 한계를 드러내는지를 정리한다.

SCHD QLD 포트폴리오는 어떤 구조인가

SCHD는 배당을 중심으로 한 안정 자산이다.

변동성이 낮고, 시장이 하락해도 현금 흐름이 유지되는 구조를 가진다.

반면 QLD는 나스닥 지수를 2배 추종하는 레버리지 ETF로,

상승장에서 포트폴리오 전체 수익률을 끌어올리는 역할을 한다.

이 조합의 핵심은 역할 분담이다.

SCHD는 정서적 앵커로 작동하고,

QLD는 성장 가속 장치로 기능한다.

이로 인해 시장 변동성에도 전체 포트폴리오가 흔들릴 가능성이 낮아진다.

SCHD 7 QLD 3 비율이 장기 투자에 유리한 이유

SCHD 비중이 70%일 경우, 포트폴리오의 변동성은 크게 낮아진다.

하락장에서도 배당이 들어오기 때문에 투자자의 감정이 무너지지 않는다.

이 안정감은 장기 투자에서 매우 중요한 요소다.

QLD를 30%만 담아도 성장 체감은 충분하다.

QLD는 2배 레버리지 상품이기 때문에

비중이 낮아도 포트폴리오 전체 수익률에 미치는 영향은 크다.

즉, 이 비율은

욕심을 통제한 레버리지 활용 전략이라고 볼 수 있다.

사회초년생에게 SCHD QLD 조합이 답이 아닐 수 있는 이유

문제는 투자 금액이 작을 때다.

월 40만 원을 투자한다고 가정하면,

SCHD 28만 원, QLD 12만 원 수준의 분할 투자가 된다.

이 경우 연간 배당금은 체감하기 어려운 수준이다.

QLD가 좋은 수익률을 기록해도 절대 금액은 크지 않다.

결과적으로 계좌를 열어볼 이유가 줄어드는 상황이 발생한다.

이는 투자 전략의 문제가 아니라

자산 규모와 전략의 미스매치에 가깝다.

사회초년생은 아직 전략을 체감할 단계에 도달하지 못한 경우가 많다.

사회초년생은 비율을 뒤집어야 하는 이유

초기에는 QLD 70%, SCHD 30%처럼

비율을 반대로 가져가는 전략도 충분히 고려할 수 있다.

젊은 투자자에게 가장 큰 자산은 시간이다.

체감 수익이 있어야 투자를 지속할 수 있다.

배당은 개념 학습용으로 소량만 경험해도 충분하다.

자산이 쌓이기 전까지는

성장 중심 전략으로 시장에 머무는 것이 현실적이다.

SCHD 대신 DGRO / QLD 대신 JPEQ를 쓰는 전략은 가능할까

SCHD의 대체로 DGRO를,

QLD의 보완으로 JPEQ를 사용하는 조합도 가능하다.

DGRO는 배당 성장 중심 ETF다.

현재 배당은 낮지만 장기적인 주가 상승과 배당 성장을 동시에 노릴 수 있다.

JPEQ는 안정적인 현금 흐름을 보완해 주는 역할을 한다.

이 조합은

미래의 배당 성장과 현재의 현금 흐름을 동시에 확보하려는 전략이다.

특히 투자 초반, 숫자가 찍히는 경험은 투자 지속성에 큰 영향을 준다.

SCHD QLD 포트폴리오의 핵심은 비율이 아니다

이 전략의 본질은 특정 비율이 아니다.

끝까지 유지할 수 있는 구조인지가 가장 중요하다.

SCHD 100%는 심심하고,

QLD 100%는 감정 소모가 크다.

SCHD 7 QLD 3은

그 중간에서 균형을 잡아 주는 구조다.

투자는 패시브하게, 인생은 액티브하게 가져가기 위한 선택지에 가깝다.

📌 요약 결론 (3줄)

- SCHD QLD 포트폴리오는 장기 투자에 강한 구조를 가진다.

- 다만 자산 규모가 작을수록 비율 조정이 필요하다.

- 중요한 것은 정답 비율이 아니라 지속 가능한 나만의 구조다.

이런 글은 어떠세요?

https://coding-investor.tistory.com/331

흑수저가 5년 만에 10억을 만드는 사람과 밀려나는 사람의 결정적 차이

흑수저는 어떻게 1억을 모아야 할까?1억 모으면 집부터 사야 할까?무주택이면 정말 불리할까?2026년 전세 vs 자가 어떤 선택이 맞을까?월급 외 수입은 어떻게 만들어야 할까?같은 흑수저로 사회에

coding-investor.tistory.com

https://coding-investor.tistory.com/332

왜 은퇴자들은 결국 DIVO를 선택했을까? QDVO까지 포함한 월배당 ETF의 핵심 차이

DIVO는 왜 은퇴자에게 적합한 ETF일까?커버드콜 ETF는 은퇴 전에 투자해도 될까?QDVO와 DIVO의 차이점은 무엇인가?월배당 ETF에서 가장 중요한 지표는 무엇일까?나스닥 커버드콜보다 안정적인 대안은

coding-investor.tistory.com

https://coding-investor.tistory.com/333

KODEX 미국 배당 vs 성장 커버드콜, 2026년엔 무엇을 사야 할까?

코덱스 미국 배당 커버드콜과 성장 커버드콜 차이는?월배당 ETF 중 어떤 상품이 더 유리한가요?커버드콜 ETF 보수가 높은 이유는 무엇인가요?은퇴자에게 적합한 월배당 ETF는?성장형 커버드콜 ETF

coding-investor.tistory.com

'해외주식 > ETF' 카테고리의 다른 글

| SOXL 3년 보유 전략, 정말 통했을까? 반도체 레버리지 ETF 사이클 투자 분석 (0) | 2026.02.14 |

|---|---|

| 나스닥 지수투자 QQQ 이후, 반도체 ETF/AI 소프트웨어 ETF (0) | 2026.02.13 |

| SCHD 7 : QLD 3 포트폴리오, 왜 ‘계속할 수 있는 투자’가 되는가 (0) | 2026.02.05 |

| 나스닥100, 왜 지난 50년간 가장 강력한 자산이었을까? 수익과 리스크를 동시에 이해하는 완전 정리 (0) | 2026.02.04 |

| 미국 다음은 어디인가: IDVO로 읽는 글로벌 월배당 커버드콜의 진짜 기회 (1) | 2026.01.24 |