부자의 기준은 정말 10억인가요?

3040 직장인이 자산을 빠르게 늘리려면 어떻게 해야 하나요?

부자들은 금융자산을 어떻게 운영하나요?

한국 부자들의 포트폴리오는 어떻게 변화하고 있나요?

부동산만으로 부자가 될 수 있을까요?

S&P500에 장기 투자하면 얼마를 만들 수 있을까요?

절세계좌로 수익률을 높이는 방법은 무엇인가요?

요즘 뉴스를 보면 “10억은 이제 부자의 기준이 아니다”, “요즘은 최소 30억은 되어야 부자다”라는 이야기가 끊임없이 등장합니다.

하지만 현실 속 3040 직장인의 통장을 보면 1억도 모으지 못한 경우가 대부분입니다.

열심히 아끼고, 부지런히 일하는데도 삶이 나아지는 느낌이 들지 않는 이유는 무엇일까요?

그 답은 단순합니다.

열심히 일하는 속도보다 ‘돈이 돈을 버는 속도’가 훨씬 빠르기 때문입니다.

부자들은 이미 그 시스템을 구축해두었고, 그 시스템을 아는 사람과 모르는 사람 사이의 격차는 시간이 지날수록 더 크게 벌어졌습니다.

그렇다면 우리 같은 평범한 직장인도 부자들의 자산 시스템을 내 삶에 적용할 수 있을까요?

설령 지금 당장 100만 원도 없다 하더라도, 앞으로 충분히 따라잡을 수 있는 방법이 있습니다.

이 글에서는 한국 부자들의 실제 데이터, 금융·부동산 자산 비중 변화, 그리고 3040이 반드시 알아야 할 금융 자산 구축법을 단계별로 정리했습니다.

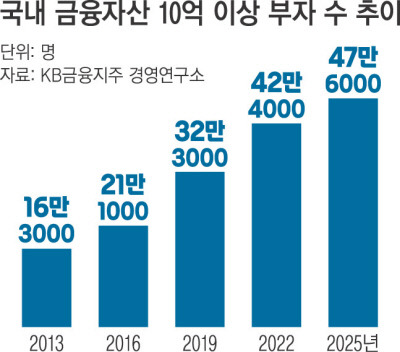

부자의 정의와 한국 부자층의 구조 변화

한국 부자 보고서에 따르면 금융자산 10억 원 이상 보유자를 부자로 분류합니다.

이들은 전체 인구 대비 단 0.93%에 불과한 소수 집단입니다.

하지만 중요한 점은 증가 속도입니다.

- 자산가(10억대): 5.9% 증가

- 고자산가(100억대): 5.8% 증가

- 초고자산가(300억대): 12.9% 증가

즉, 돈이 많을수록 더 빨리 불어난다는 사실이 숫자로 증명되고 있습니다.

초고자산가는 무엇으로 자산을 늘리는가?

흥미로운 사실은 초고자산가들이 가장 빠르게 늘린 자산이 ‘금융자산’이라는 점입니다.

- 자산가 금융자산 증가율: 6.2%

- 고자산가 금융자산 증가율: 4.9%

- 초고자산가 금융자산 증가율: 9.4%

여기서 명확한 흐름이 드러납니다.

부동산 중심 → 금융 중심

부자들의 포트폴리오는 부동산 비중이 점차 줄고, 금융 비중은 꾸준히 증가하고 있습니다.

한국 부자 포트폴리오의 구조 변화

과거 한국은 부동산 선호도가 압도적으로 높았습니다.

그러나 최근 흐름은 확연히 달라졌습니다.

- 부동산 비중

- 2021년: 59%

- 2025년: 54.8%까지 하락

- 금융자산 비중

- 40% 수준을 안정적으로 유지

이 흐름은 미국의 1990년대 변화와 동일합니다.

미국도 과거엔 주식 투자 비중이 거의 없었지만 시간이 지나며 금융 자산 비중이 중산층까지 확대되었죠.

한국도 같은 경로를 따라가는 중입니다.

금융자산이 안정성을 높인다: 한국 아파트 vs S&P500

많은 사람들이 “부동산이 더 안전하다”고 생각합니다.

그러나 데이터는 오히려 반대입니다.

서울 아파트 가격이 하락했던 여러 해(2010~2013, 2022)에도

S&P500은 대부분의 기간에서 플러스 수익을 기록했습니다.

즉, 부동산만 보유한 가구보다 ‘달러 자산 + 한국 부동산’을 모두 가진 가구가 훨씬 더 안정적이라는 뜻입니다.

3040을 위한 현실적 금융자산 로드맵

1) 10년 투자: 2억대 달성

월 100만 원

연평균 10% (S&P500 장기 평균)

→ 10년 후 약 2억 650만 원

2) 15년 투자: 4억대 돌파

투자 기간 5년만 늘려도

→ 금융자산 4억 1,700만 원

3) 20년 투자: 7억대 도달

→ 7억 6,500만 원

여기서 핵심은 복리의 가속도입니다.

10년 이후부터 수익이 거의 두 배씩 늘어나는 구조가 나타납니다.

10억을 넘기려면 필요한 단 한 가지

여기서 해마다 납입액을 2%씩만 증가시키면 (연봉 인상률과 동일한 작은 증가)

→ 금융자산이 13억 8천만 원까지 상승합니다.

투자수익만 10억 원을 넘어섭니다.

여기에 수익률을 11%로 1%p만 높여도

→ 15억대까지 증가합니다.

부자들이 “금융 지식이 가장 중요한 자산”이라고 말하는 이유가 여기에 있습니다.

내가 부자가 될 수 있는지 판단하는 5가지 체크리스트

1) 금융자산 비중 40% 목표를 세웠는가?

부자 포트폴리오의 핵심 기준입니다.

2) 달러·글로벌 우량 자산을 계좌에 보유하고 있는가?

미국 주식 한 주라도 갖고 있어야 흐름을 이해할 수 있습니다.

3) 절세 계좌(ISA·연금저축·IRP)를 활용하고 있는가?

수익률 1%p 차이를 만드는 핵심 도구입니다.

4) 경제 뉴스의 ‘흐름’을 이해하기 위해 매일 읽고 있는가?

부자 중 “경제를 모른다”고 말하는 사람은 단 한 명도 없습니다.

5) 하락장에서도 매수할 수 있는 나만의 기준이 있는가?

공포에 흔들리면 복리의 마법은 시작조차 되지 못합니다.

지금 가진 돈이 아니라 ‘방향’이 미래를 결정한다

중요한 것은 현재의 잔고가 아닙니다.

20년이라는 시간 앞에서는 작은 차이도 극적인 격차로 이어집니다.

- 금융자산 비중을 늘리고

- 달러 기반 자산을 꾸준히 매수하고

- 절세 계좌를 활용하며

- 경제 흐름을 이해하고

- 하락장에 행동할 기준을 세우면

10년 후, 20년 후의 당신은 지금과 완전히 다른 인생을 살게 됩니다.

당신의 계좌 역시 충분히 ‘돈이 돈을 버는 시스템’으로 전환될 수 있습니다.

이런 글은 어떠세요?

https://coding-investor.tistory.com/302

왜 우리는 점점 가난해지는가? 화폐 가치 하락과 자산 격차의 진짜 원인

화폐 가치가 왜 계속 떨어지나요?예금이 왜 실질 손실인가요?달러 기준 최저임금은 왜 정체되었나요?빅맥지수로 구매력을 보는 이유는?부동산과 주식 중 어떤 자산이 인플레이션을 이기나요?S&P

coding-investor.tistory.com

https://coding-investor.tistory.com/299

서울에서 "순자산 10억"은 서민인가?

한국에서 순자산 10억은 어느 정도인가?순자산 10억이 상위 몇 퍼센트인가?30대는 얼마를 모아야 하나?40대 자산 목표는 어느 정도가 적절한가?예금은 왜 인플레이션에 취약한가?부동산 자산 비중

coding-investor.tistory.com

https://coding-investor.tistory.com/297

월 30만 원 투자도 인생을 바꾼다. 복리의 정점을 통과하는 순간 벌어지는 일

복리는 언제부터 효과가 나타날까?왜 대부분 투자자들은 1억을 넘기지 못할까?장기투자에서 가장 중요한 원칙은 무엇인가?ETF 복리 효과는 얼마나 큰가?하락장에서 어떻게 대응해야 할까?왜 어

coding-investor.tistory.com

'재테크' 카테고리의 다른 글

| 월 300만 원 현금 흐름의 현실(배당주 ETF로 노후를 준비하는 법) (0) | 2026.01.14 |

|---|---|

| 돈 못 모으는 사람들의 공통점(소비가 아니라 사고방식이 문제다) (2) | 2026.01.06 |

| 사회초년생 재테크 시작법: ISA 계좌 ETF부터 손절 기준·소비 통제까지 한 번에 정리 (0) | 2026.01.01 |

| 1억 모으기 이후 자산증식이 빨라지는 이유: 자본소득·기회 구조 (1) | 2025.12.27 |

| 월급은 그대로인데 통장은 왜 비어 있을까? 새는 돈 20곳 정밀 진단 (0) | 2025.12.26 |